非居住者が退職した際の失業保険、住民税、国民健康保険の計算

繰り返し述べている通りアーリーリタイアを視野に会社を退職することを検討しています。退職して再就職しない場合に気になるのは税金と社会保険についてです。特に失業保険、住民税、国民健康保険、国民年金は金額も大きいことから検討が必要だと思っています。

他の方のブログなどで、退職翌年の住民税は在職最終年の給与から計算されるから高くなるなどの話がありますが、これって当然、居住者の場合になります。私のケースはとてもレアだと思うのですが、非居住者が退職して国内に戻ることになります。

ということで、色々と計算が異なるので整理してみました。

失業保険

まずはそもそもの失業保険の給付条件を見てみましょう。

- 雇用保険に加入していること

- 雇用保険に加入していた期間が、退職前の2年間で12ヶ月以上あること (1ヶ月とみなされるのは、働いた日数が11日以上ある月となる)

- 失業の状態であること (働く意志や能力があるにも関わらず、就職できない状態のこと)

ということで、基本的には日本払い給与があり雇用保険料を源泉徴収されていれば雇用保険に加入はしていることになります。但し、問題は日本払い給与になります。当然、雇用保険のシステムの中では給与額は日本払い給与のみで海外で支払われている給与はその対象になりません。

そして失業保険の給付額の計算は、退職6カ月前の給与総額÷180となるわけです。つまり、ほとんどを海外払い給与でもらい、日本払い給与はごく小額の場合は、もらえる権利があったとしても給付額はとても少なくなってしまうということがあります。

ちなみに、私の日本払い給与の額面は約13万円となります。簡単に計算してみると日額4,333円となり受給期間は150日なので総額65万円程度となります。

決して少ない額ではないですが、海外払いも含めると日額上限7,495円に達しているはずで総額112万円ほどだったので、50万円程少なくなっていることがわかります。

住民税

住民税とはどのような税金かというと、

- 住民税とは、地方公共団体の住民であることに対して課税される税金。

- 1月1日時点の住所地で、その自治体から課税される。

- 住民税は、前の年の1年間の所得に対して課税される。

ということになります。

ですので、失業保険と違い日本払い給与が少ないことがプラスに働きます。

まず、1月1日時点の住所地でその自治体から課税されるということなので、帰国の年は住民税の支払いはありません。さらに、前の年の1年間の所得に対して課税ということなので、退職の翌年も日本払い給与のみということでそこまで住民税は高くありません。

例えば、一番損なケースとして12月31日に帰国した場合。翌年1月1日に住んでいる自治体に前年の日本払い給与を基準として住民税を納めることになります。つまりこの場合だと失業保険の計算の13万円を使い、13万円×12か月の156万円が住民税を算定する際の収入総額になります。ただし、ここから社会保険料や基礎控除などがあるので、支払う住民税額はかなり少なくなると思います。

また、一番得なケースとして1月2日に帰国した場合。帰国の年は住民税は払う必要がありません。また、翌年も前年に給与をもらっていないので、その他に収入がない前提ですが、住民税は発生しません。ただ、社会保険料控除や基礎控除を考えると、1月2日が得というわけではありません。

私のケースだと、額面13万円に対して、社会保険料75千円払っています。さらに給与所得控除65万円があります。そのため、社会保険料と給与所得控除を合わせると155万円となり額面の156万円ほとんどが控除され所得としては残りません。

ということで、あくまで私のケースはですが、いつ帰国してもサラリーマン時代の給与に対する住民税は考えなくていいということになります。

国民健康保険

さて、国民健康保険料は、所得割額、均等割額、平等割額の三つに分かれています。このうち、所得割額は前年度の総所得額を基に計算されるのですが、総所得額は給与額面-給与所得控除-33万円となります。その他、均等割額、平等割額は所得額に関係なく計算され、均等割額は23,480円×家族人数+5,330円×40歳以上人数、平等割額は42,350円となります。

その上、以下の減免制度があります。

- 前年度所得が33万円以下・・・7割

- 前年度所得が33万円+(28万5千円×加入者数)以下・・・ 5割

- 前年度所得が33万円+(52万円×加入者数)・・・2割

つまり、先ほどの私ケースで考えてみると、帰国初年度は前年度所得がないので、均等割額と平等割額のみでかつ7割減免となり世帯全体で月3,400円程度となります。

12月31日に帰国したケースを考えても翌年は、5割減免が適用され世帯全体で月9,300円程度となります。

国民年金

国民年金保険料は所得とか関係なく、1カ月16,540円と決まっています。ですので、帰国して住民票をいれたらその月から支払いをする必要があります。ただし、減免制度がありその制度を使う場合は、前年所得が判定基準になるため、すぐに申請して全額免除とすることも可能です。全額免除にした場合は将来に受け取れる保険料も少なくなります。

翌年については、全額免除の基準が(扶養親族等の数+1)×35万円+22万円なので、これもほぼ受けれるのではないでしょうか。

まとめ

ということで、まとめてみたところ失業保険の減額を十分にカバーできるメリットがあることがわかりました。

私のケースだと、住民税はいつ帰っても払うことはない、国民健康保険は7月末の帰国で所得割額がなしで7割減免となる。国民年金は帰国の年は、全額免除が受けられる。翌年もほぼ、全額免除が受けられるということになります。

そして、さらに都合のいいことに配当控除のメリットも帰国の翌年の確定申告から早速使うことができます。

一応、日本で有休消化をすると最後の有休消化時の給与額が満額になるので、その点は考慮に入れる必要があります。

住宅購入タイミングをはかるPrice Rent Ratio

こと投資の世界においては専門家と言われる人たちのご高説はあまり役に立ちません。市場は予想できないという大原則とあわせて、専門家の人たちはどこか会社組織に所属して発言していることがほとんどであり、その場合はどうしても発言内容にはバイアスがあるからです。

そんな中で個人としてSNSで積極的に考えを公開してくれている春山昇華さんと竹中正治さんは、とても合理的だしご自身も自分のお金を投資している現役投資家ということでとても参考になります。

お二人ともFacebookやブログで情報を発信しているのですが、今日、竹中氏のFacebookでKindle出版の「資産形成のための金融・投資論」を知り早速購入し読んでみました。

内容はDCFやIRRの考え方、為替や金利など、投資をする上で必ず知っておきたい基本知識がご自身の経験談を例にとてもわかりやすく書かれていてこれで500円は破格の値段だと思います。個人的にはここら辺の知識は持っているので、自分のまとめとして役立ったという感じなのですが、不動産投資についての内容はとても参考になりました。

著者の内容は、要は資産価値が維持できる立地の良い物件を不況の時に買いましょうという、そりゃそうだという内容なのですが、いつ買ったらいいのかというのがとてもわかりやすかったです。

それがこの記事のタイトルにもなっているPrice Rent Ratioで、簡単にいうと東京の中古マンションの価格を賃料で割って、それが高ければ割高というものです。それによると2012年の底から上がり続けたRatioが2016年くらいから横ばいになり、直近では下がり始めたように見えます。もっとも直近のRatioの下げは、分子である価格が下がってきたのではなく、分母である賃料が増加してきたということで物件価格が割安方向になる下げではないように見えます。

ただ、どっちにしろ今は買い時ではないというのがよくわかります。

著者は本の中で投資においてタイミングを計ることは難しく基本的には定額買い付けを進めています。ですが、不動産というものは定額買い付けをすることができない商品であり、たとえ自宅であっても購入タイミングを誤るとその後の資産形成に大きな影響を及ぼすと述べています。

これについては全くその通りだと思っていて、私は自宅マンションを2013年冬に購入したのですが、インターネット上の各種査定では未だに新築購入時の価格を上回る売却価格が出てきます。逆に言うと今が売り時なんですが、残念ながら売却活動ができません。。。

翻って散々検討している札幌の住居を考えてみると、賃貸と購入のコスト差等を比較しなくても現時点においては購入ではなく賃貸として、マーケットを注視し購入タイミングをはかるというのが正しい戦略だと思い直しました。

ちなみに、2020年Q2が更新されていないようなので、計算してみるとPPRは1.02と2020年Q1からまた上昇しています。これは、賃料の方が102.59で前期比0.44とほぼ横ばいなのに対して、価格の方が104.99で前期比1.88と上昇しているためです。公開されている最新の2020年10月も上がっています。価格の方の前年同月比推移をみると、2013年半ばくらいから常に前年同月比はプラスで推移しています。前回の2012年頃を見てみると2010年半ばから前年同月比が下がり始め、2011年末で底を売った感じです。

これをみると、そもそも2019年始めくらいに底を打ってまた、再度上がり始めているようなグラフに見えます。次の買い時がいつ来るのかわかりませんが、その判断に資するデータだと思います。

このPrice Rent Ratioは竹中氏のHPで定期的に更新されているようです。自分でも計算できそうですが、定期的にチェックしていきたいと思います。

アーリーリタイア後の個人事業を考える

定期的に会社が嫌になると書きたくなるアーリーリタイアの記事ですが、いろいろとアップデートしたいと思います。

これまで書いてきたアーリーリタイア関係の内容は大きく分けて①キャッシュフロー、②住むところ、③手に職をつける、になります。

③の手に職をつけるは、アーリーリタイアとは真逆ですが私が目指すアーリーリタイアは、「組織に属さずお金のために働かなくてよくなる」ということで、遊んでぶらぶら過ごすということではないので、私の中では両立していることになります。

①キャッシュフロー

これは、少し前にTwitterでも投稿しましたが、含み益の税引後でも目標資産額に到達しています。ただ、最近マーケットが怪しいこと。10銘柄あるうちの1銘柄が25%を占めるため、その銘柄の値動き次第なところがあるので、もう少し様子を見極めたいと思っています。

ただ、あくまで私の目標が、「配当利回りが低い小型成長株に投資をしたままで配当金で生活費が賄えることかつ、元本の成長は見込まない」なので、そもそもすこしづつ取り崩していく、元本の成長をある程度は見込むとすると、余裕です。

一方で、先週末からマーケットの雲行きが怪しくなる中で、資産額が下がると配当額が変わらなくてもそれなりのプレッシャーとなっています。これが給料という定期収入がなくなってから同様のことが起こったらと考えると、やはりかなりのプレッシャーだと思うので、安全率を高くして計画を立てていきたいと思っています。

ということで、一旦マーケットが下がった後に、現在の目標資産額に再度到達したら、財務的な準備は整ったと考えていいのかなと思っています。

②住むところ

住むところは、何回も書いてある通り場所は決まっています。後は、購入か賃貸かだったのですが、それも市場に出ている購入物件、賃貸物件を見比べて金銭面の比較をしたところ、賃貸が良さそうです。金銭面的な比較の他に、「どうせ買うなら色々制約もあり管理費と修繕費が永久にかかるマンションではなく中古戸建を購入して思い通りリフォームして長くそこに住みたい」、という思いがあります。

ただ、子供が小さい間は子供の学区なども考える必要があり、適当な中古戸建てが出てくる地域に住むことができそうにありません。それであるならば、子供が家を出るまでは賃貸でいいのではないかと思った次第です。金銭面的にも変わりませんので。

③手に職

これは迷走しているパートになります。そもそも完全なリタイアではなく、個人事業としてゆるく働くことを考えているのは以下の理由があります。

・万万が一、キャッシュフローの見込みが崩れたとしても最低限の生活費を確保する手段を残す。

・子供が小さいので家でゴロゴロしている姿は見せられない。

・地域コミュニティや子供の学校コミュニティに入っていくために無職より個人事業の方が都合がいい。

・親への説明材料として隠れ蓑になる。

・米国MBAホルダー、米国駐在経験時の海外事業経験などを活かしてみたい。

ということで、最初考えていたのはMBAのファイナンスの知識を活かせそうなファイナンシャルプランナー(FP)でした。ただ、やはりFPとして食べていくのは大変そうで、いくらお金を稼ぐ必要はないとはいえ収入なしでは悲しいものがあります。また、やはりFPには独占業務がなく、最終的な実務は各専門家に任せる必要があります。つまり、道筋は提案できてもそれを実行することはできないということです。

例えば、相続プランを考えたとしても、実際の相続時の各種手続き等はできないんですよね。

ということで、今考えているのはFPに加えて行政書士です。行政書士って役所への許認可代行くらいしか知識がなかったのですが、調べてみると、係争に至る前の法律業務を幅広く行うことができます。それこそ申請等に必要であれば、財務諸表を作るなどの会計業務も業務の一つになるみたいです。

今考えているのは、米国MBA✖️米国での海外事業経験✖️FP✖️行政書士であれば対応範囲がものすごく広がるのではということです。

たとえば、法人だと、法人設立(行政書士)→財務や事業戦略などの経営相談(MBA、FP)→新規事業のための許認可申請など(行政書士)→法人・経営者個人の将来のキャッシュフロー作成(FP)という繋がりができそうです。

また、個人だと遺言・相続の相談において、現状を把握し将来キャッシュフローを作って最適な方法を検討(FP)→遺言書の作成(行政書士)→相続発生時の各種手続き(行政書士)、という感じで全て一人で対応することができます。

また、今後増えてきそうな外国人を雇う時の在留資格やビザ手続きなど、英語を活かすこともできます。

ざっと調べてみたのですが、FP✖️行政書士のケースはそれなりにいそうです。ただ、あまりFPとしての専門性を伝えずおまけみたいな感じとなっています。まあ、確かに行政書士でできることに比べたら、曖昧でお金も取りにくいですしね。

また、MBAについては国内MBAを取っている方は見ることができましたが米国MBAは一人もいませんでした。

このような状況なので、FPとしての付加価値+米国MBA+米国での海外事業経験をうまくアピールすることができたら面白いと思っています。

試験勉強としては、先ほど3級FPの過去問をいきなり解いてみましたが、60%以上で合格できていました。なので、2級FPもそんなに時間をかけずに取ることができると思っています。一方で、宅建受験時に民法で苦戦したこともあり、行政書士の勉強はそんなに簡単にはいかないと思っているので、米国滞在中から行政書士の勉強を始めようと思います。

ここ数ヶ月、次の異動先について会社と話をしているのですが、とりあえず会社が日本に返すということはなさそうです。といっても、米国で自分の希望する部署に行けるかはまだ不透明なままです。もし希望する部署に行けたとしたら、その部署でいる間は米国駐在は続けてもいいかなとも思っています。

ただ、希望する部署に行けなかった時、希望する部署に行けたとしてもその次の異動の際に希望がかなわないケースなど、こういう時にいつでも辞めれるように行政書士の勉強を本気でやって、日本に帰って試験さえ受ければ合格するという水準に持っていきたいと思っています。

理想は、日本帰国後すぐに行政書士とFP2級の試験受験し合格→AFP認定を受けつつ行政書士として開業→行政書士として開業しながらCFPを受験する、といった流れとなります。

夢は広がりますね。というか、これってもはやアーリーリタイアじゃなくて独立開業な気もする。。。

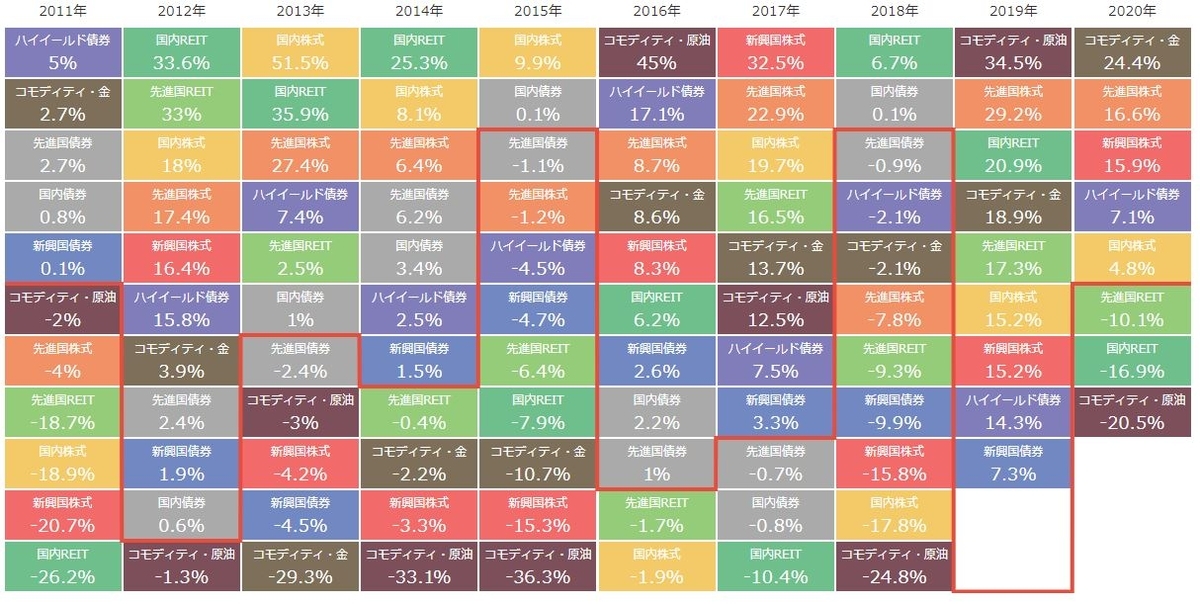

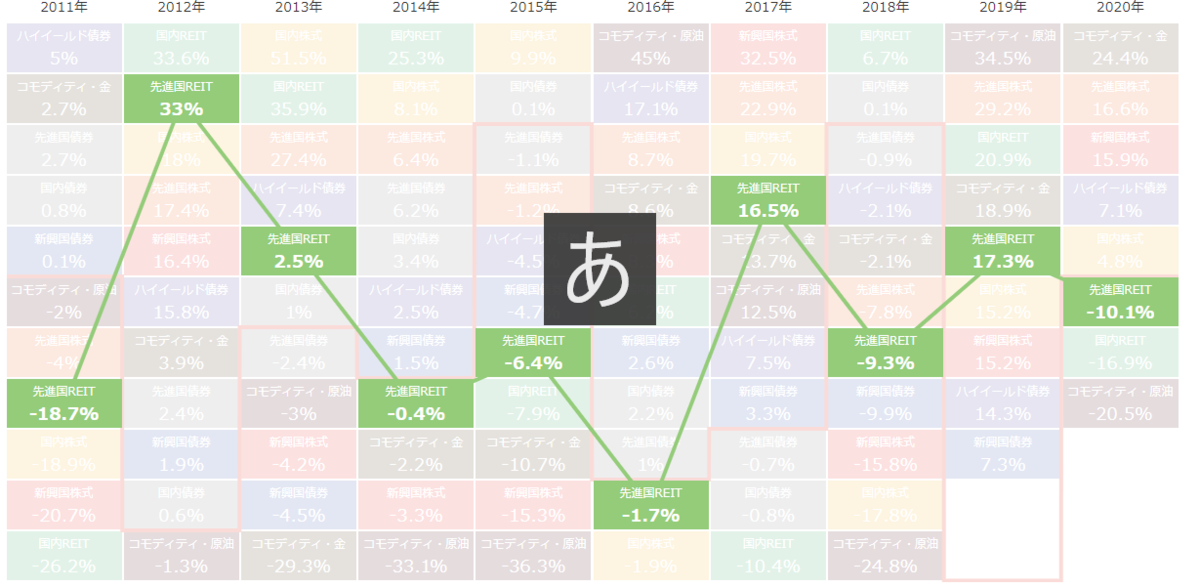

資産クラス別リターンを利用した投資戦略

個別株をやるようになってからは、日本小型成長株のみが投資対象なのですが、昔はインデックスファンドを使った国際分散投資というものをやっていたころもありました。米国株式、中国株式、新興国株式、先進国債券、新興国債券、リートなどの資産クラスのリスクとリターンから、効率的フロンティアを考えてアセットアロケーションを組むというやつです。

MBAの授業でも、効率的フロンティアの計算方法とかを学ぶので機関投資家や学術としての資産運用の世界では信頼されていて最先端な理論と言ってもいいのではないでしょうか。

ただ、個人的な考えで言えば、既にそれなりの資産を持っている場合はその資産をキープし緩やかに増やしていくのには有効ですが、これから資産を増やしていきたい場合には合わない方法だと思っています。そのため、私も一切やっていません。

ただ、iDecoを考えた時にそもそも個別株という選択肢がとれません。各アセットクラスのインデックスファンドを選ぶしかないわけです。現在は、私が先進国株式インデックス、妻がおおぶねを選んでいますが、もちろん先進国株式が不調の時はあるわけです。そんな時に資産クラスを変えるサポートにならないかなと思っているのが、これです。

モーニングスターのHPで公開しているのですが、各アセットクラスで年別のリターンをマトリックスにしています。

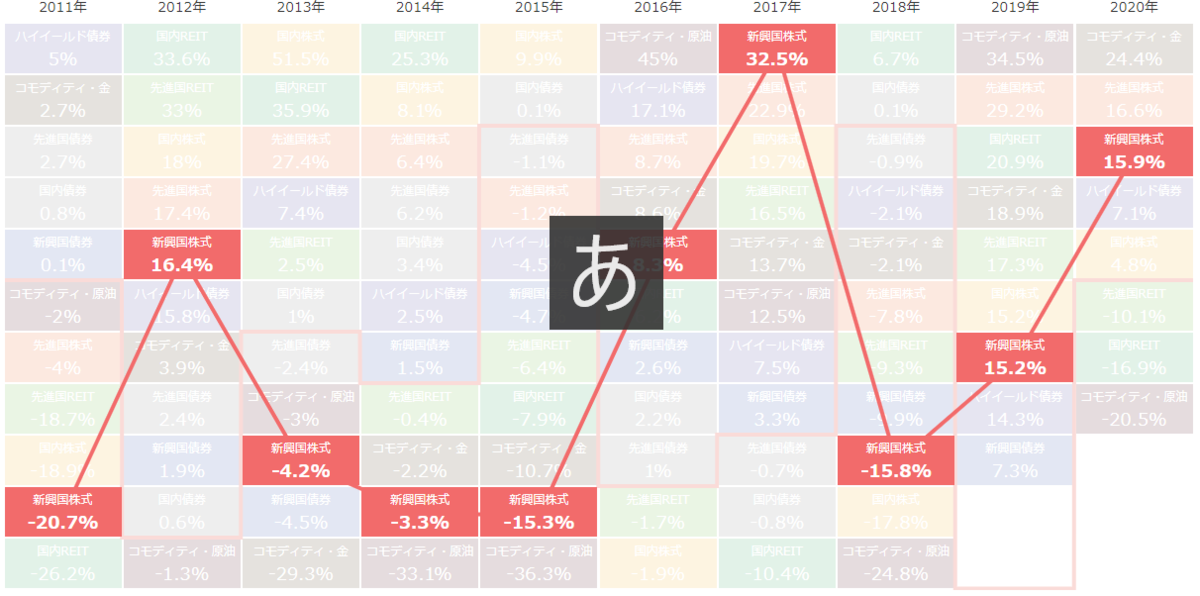

そこまで法則性はないのですが、やはりダメだった年の翌年はそれ何のリターンを出す資産クラスが多いです。ただ、新興国株式、コモディティはダメな時が続くことが多いですね。

資産クラス別にみてみるとこんな感じになります。

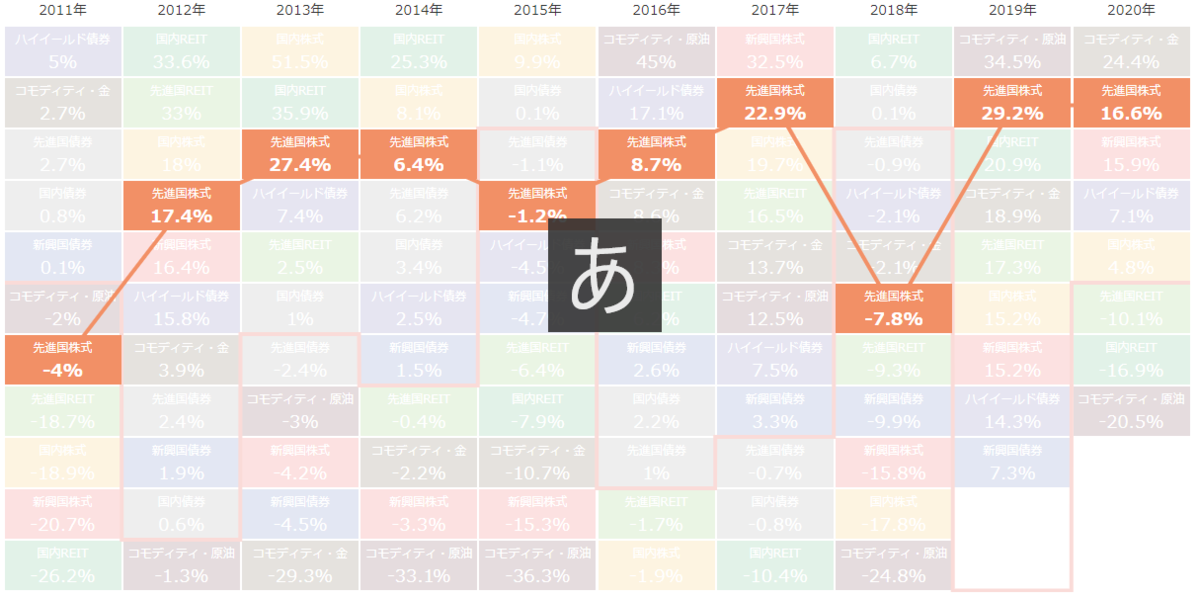

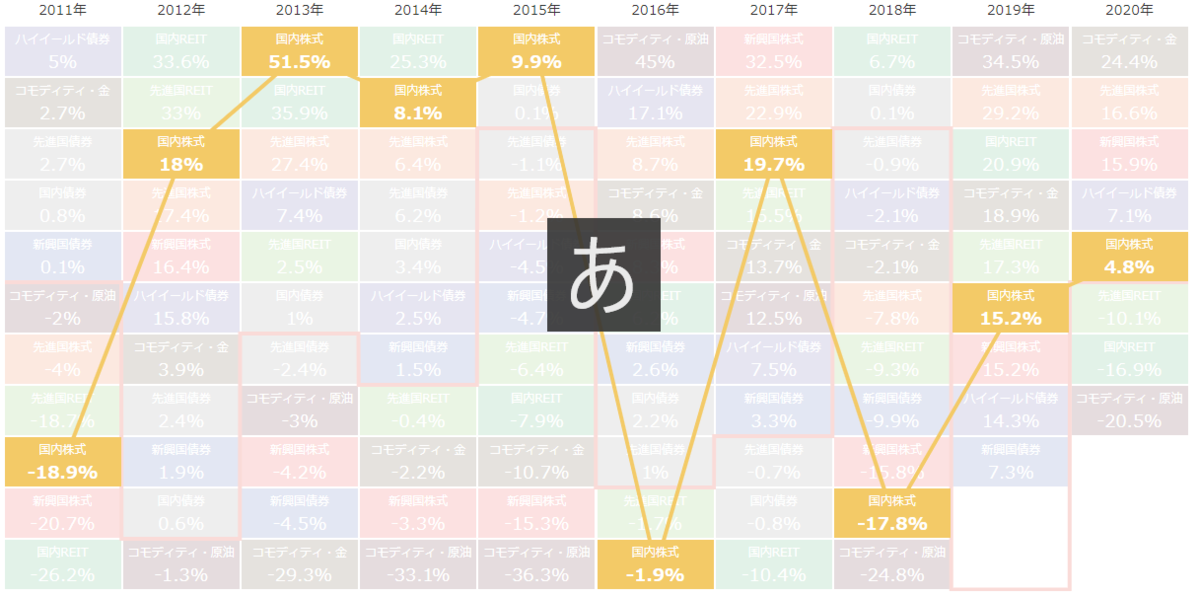

株式クラスを見てみると、新興国と日本株はボラティリティが激しいですね。一方で先進国は上位で安定しています。新興国がいい時は先進国もいいですし日本株もいいです。これをみると、インデックス運用の場合は、わざわざ新興国や日本株を買う意味がないように思えます。

REITはどうでしょう。理想としては株式クラスがダメな時に上位にいてほしいのですが、そこまでの関係性は見られません。というより、先進国株式と先進国REITを比べてみると、先進国株式は上位安定、先進国REITは中位安定で先進国REITを持つ意味が見出せません。

パッとしない結論になってしまいましたが、やはり先進国株式を保有し続けるのが良さそうです。欲をかいてタイミング投資的に資産クラスの移動をして逆の成績になったら何をしているのかよくわからないですし。

札幌での住居を真剣に検討してみた(賃貸VS購入)

最短で1年半後の退職を真剣に検討しているわけですが、日本帰国後は札幌に住みたいと考えています。札幌での住居は、雪への対応などを考えて分譲マンションだと思っています。ではその分譲マンションを中古で買うのか、賃貸で探すのかという2つの方法があります。

以下に、それぞれのメリットデメリットや総支出額の比較などをまとめてみたいと思います。

購入メリットデメリット

○自分の自由にできる。

○分譲賃貸に比べて選択肢が多い。

×資産性を考えると駅近を選ぶ必要があり高い。(通勤がないので駅近の必要がない)

×退職前に住宅ローンを使う必要がありタイミングが難しい

×頭金や仲介手数料などのまとまったキャッシュが必要

賃貸メリットデメリット

○地域などがダメだった場合、移り住むことが容易

○借金を背負わないので気楽

○資産性を考慮する必要がないので、駅から遠い物件も対象とすることができる。

×いい物件が少ない

総支出額の比較

前提条件

・購入額は3,000万円。住宅ローンの条件は、頭金300万円、フラット35利用で金利は1.23%で月79,000円。修繕維持費+管理費は月35,000円、固定資産税月15,000円。

・10年後売却可能額は2,500万円、20年後売却可能額は2,000万円。

・賃貸は、同クラスの分譲賃貸ということで月15万円。更新料が2年に1回家賃1か月分。

購入の場合

・頭金、仲介手数料(購入時と売却時):600万円

・住宅ローン:年95万円(月7.9万円)、10年間950万円(元本657万円、利息293万円)

20年間1,900万円(元本1,400万円、利息500万円)

・修繕維持費、管理費、固定資産税:年60万円(月5万円)

・売却時の手残り:10年後450万円、20年後700万円

支出合計:10年後1,700万円、20年後3,000万円

賃貸の場合

・賃料:年180万円(月15万円)

・更新料:2年毎15万円

支出合計:10年後1,875万円、20年後3,750万円

比較

ということで、純粋に支出だけ比較すると、10年間で購入が175万円、20年間で750万円少ないということになりました。思っていたほど差がないというのが印象ではないでしょうか。これは、購入時の資産価格の減少を10年間で500万円ずつ見込んでいることも原因です。

ただ、資産価格が変わらないとしても10年間で675万円、20年間だと2,750万円となります。このケースだと大きくなりますが、東京の一等地でもない限り10年後、20年後も同価格を保てるということはないと思っています。むしろ10年後に2,500万円で売れるのかなと懐疑的です。

今の検討エリアは公立学校のレベルなどを考えて札幌の中でも地価が高いエリアに絞っています。子供が家を出た後は、中古住宅を買って好きにリノベーションするというのもいいなと思っているので、購入に明らかな金銭メリットがない限りは賃貸でいいと思っています。

さらに、このケースでは含めていませんが、投資家的目線で見ると購入時の頭金と仲介手数料の510万円は賃貸の場合は投資に回せるわけです。年利3%の複利計算で利益額は10年間で175万円、20年間で410万円となります。

これも考慮すると10年間ではどちらも変わらない、20年間では購入が340万円有利となります。さらに、年利3%以上となればこの差はどんどん縮まるわけです。

子供の成長後の柔軟性や資産運用からのリターンによるアップサイド要因を考えると、賃貸がいいという結論になっています。

ただし、退職前に会社員としての与信は使い果たすのが賢いとは思います。この与信力を自宅の購入ではなく、投資物件の購入に使えるとさらに最適なのでしょう。ただ、不動産投資はハードルが高そうです。

資産管理会社を検討してみた

年末に日本に一時帰国をすることになり、いい機会なので資産管理会社を検討してみました。結論としては、法改正により非居住者でも会社設立は可能になったが、非居住者が代表の法人の場合、法人口座の開設が無理そうというものでした。

代表者を親に頼むとか考えたのですが、実質的支配者申告書により出資者の中に非居住者がいることがわかる上、米国在住ということでFATCAの対象としてどのような情報がIRSに行くのかも不明です。

さらに資産管理会社の代表者を合意の上とはいえ親に頼むのも違う気がして諦めました。

ただ、日本に帰った際には資産管理会社を活用したいと思っているので、いろいろなポイントをまとめてみたいと思います。

金融取引

・FX取引

法人でFXをするメリットは、レバレッジを増やせることでしょう。トラリピのマネースクエアの場合、個人:4%(25倍)、法人だと1.5%前後(65倍くらい)と全く違います。これは必要証拠金額、ロスカット水準に関わってきますので、大きいです。

さらに、役員給与などを費用として計上できることでしょう。

その代わり、個人であれば申告分離課税で20%のところ法人の税率は31%+70,000円となります。

また、損益認識の方法が異なります。法人の場合、年度末の未決済ポジションの含み損益を含める必要があります。ただ、これはトラリピをメインでやる場合はメリットではないかと思っています。というのも、トラリピではポジションは常に含み損を抱えるのが通常であるため、その年度の確定益と含み損を相殺できるはずです。

・株式取引

キャピタルゲインについては、個人であればどれだけ稼いでも申告分離課税の20%ですので、法人で売買するメリットはありません。

配当金については、受取配当金の益金不算入で20%を収入から控除することができます。つまり80%に31%の税率が掛かるので、その他に経費が掛からないとすると24%が税率ということになります。一方で、個人は所得税は総合課税で配当控除を利用、住民税は申告分離課税が選択できるので、住民税の5%のみにすることができます。

これを考えるとあまり税務上のメリットはないように思えます。

法人の経費は、トラリピの収入を相殺するために使った方がいいでしょう。

自宅マンション

自宅マンションを法人名義で購入した上で社宅として居住すると、管理費や修繕費の支払いなどの支出を経費にできるほか、減価償却費も計上することができます。個人で購入する場合は住宅ローンが利用できることが最大のメリットですが、会社員を辞めた後に購入する場合はこのメリットは享受することはできません。

住宅ローンを組もうとすると、会社員である間に購入することになり、その後退職するまでは空き家になるなどタイミングの問題がどうしても生じてきます。3500万円のマンションを頭金1割で住宅ローンを組んだ場合、3,150万円を投資に回せる代わりに総返済額が3900万円と増えます。

さらに、法人名義で一括購入した場合は、管理費や減価償却費を経費に計上できますので、管理費が3万円×12か月×35年=1,260万円、保険や税金が年15万円×35年=525円、減価償却費が建物分で半分として1,750万円、合計3,535万円。法人税率31%を掛けて35年で約1,100万円の節税効果があります。

ということで、以下の比較が成り立ちます。

・住宅ローン:総支払額3,900万円ー3,150万円からの運用収益

・法人名義一括購入:3,500万円-1,100万円=2,400万円

つまり、3,150万円からの35年間の運用収入が1,500万円を超えるのであれば住宅ローンの方がいいということになります。但し、3,150万円から年間110万円の住宅ローンを返済する必要があるので、運用できる元本は年々減っていきます。

経費計上

・役員報酬

個人に役員報酬を支払った後の個人所得が住民税非課税枠以内になっているようにするのがポイントだと考えています。まず、配偶者から考えると住民税非課税計算上の控除対象配偶者となるため給与所得控除後の所得が48万円以下となる必要があり、給与所得控除が55万円であるため103万円以下が最適な報酬額となります。

世帯主については、配偶者+子供2人の場合、給与所得控除後171万円以下が必要であり、給与所得控除55万円を加えた226万円以下が最適な報酬額となります。

さらに、配偶者を103万円以下にすることで年金第3号被保険者、健康保険の被扶養者となり、世帯主の報酬226万円に対する厚生年金保険料、健康組合保険料のみの支払いで、配偶者の国民年金、健康保険、子供の健康保険がカバーできます。

・社宅使用上の注意

法人名義マンションを社宅として使う場合は、従業員から社宅利用料を徴収し法人は雑収入として計上する必要があります。社宅利用料の計算式も決められており、マンションの場合は床面積によって以下の通りとなります。

・共用部持分も併せて99m2以下

(1)【その年度の建物の固定資産税の課税標準額】×0.2%

(2)12円×【その建物の総床面積(㎡)/3.3㎡】

(3)【その年度の敷地の固定資産税の課税標準額】×0.22%

(1)+(2)+(3)が賃料相当額

・それ以外で法人所有の場合

(イ)【その年度の建物の固定資産税の課税標準額】×10%

(ロ)【その年度の敷地の固定資産税の課税標準額】×6%

(イ)+(ロ)の1/12が1カ月の賃料相当額となります。

・その他経費

自宅を事務所としている場合は、事務所面積相当分の家賃、水道光熱費、通信料などが経費として認められます。ただ、資産管理法人のみの場合は厳しいかもしれません。

事業に関係するセミナー代や書籍代も経費として認められます。資産管理法人であれば、こちらは幅広く経費にできそうです。法人で所有する会社の株主総会に出席するといって、交通費と宿泊代も経費にできそうですね。

事業内容に食品を加えたら、スーパーなどでの食品購入費もある程度経費計上できる気がします。

よく福利厚生費として社員旅行などの名目で旅費を経費にできるという話がありますが、社員が家族のみの場合はこれは無理なようです。

積立て

・小規模共済

MAX月70,000円を積立てることができます。65歳以上であれば任意解約でも退職所得となるため、退職金控除枠内であれば無税で手元に残すことができます。また、年利1.5%で掛け金総額もしくは2,000万円限度で借入も可能です。

ただし、毎月の掛け金は法人の損金とはならず個人の所得から控除されます。役員報酬のところで述べましたが、住民税非課税とするために役員報酬を抑えた場合、基礎控除48万円、配偶者控除38万円、社会保険料を除き、配当控除まで使用するとほとんど控除する所得が残りません。そのため、使わないかなと思っています。

・経営セーフティ共済

掛金月額5,000円~20万円で、800万円まで積立てることができます。40ヵ月以上で自己都合解約でも全額戻り、資金が必要な時は、年利0.9%で掛金総額もしくは800万限度で借入も可能です。さらに素晴らしいのが、これは法人の損金とすることができ前払い制度もあります。つまり、年度末に利益が出すぎた場合は、翌年分を一括して前払いすることで柔軟に経費を増やすことができます。

ただし、解約時は一括で受取しかできず、さらにその受取金は収益として認識する必要があります。なので、税金の繰延効果があるということですね。もしくは一時的な損失が計上できるときに受け取るなどの方法があります。損金になるといっても受取時に課税されること、キャッシュとして出ていくことから資産管理法人として投資をしていく場合は、自分で運用していった方がいいかもしれません。

資産管理法人設立タイミング

個人で保有する株式やFXを法人に移すことはできません。正確には現物出資という方法もありますが、税務上のメリットはありません。そのため、法人設立後、個人所有の金融資産を売って現金化する都度、法人に貸し付け再投資は法人で行うというのが一番いい方法になります。

私は、トラリピは法人口座、自宅マンションは個人名義で住宅ローン利用でも法人名義での購入でもOK(退職とマンションが見つかるタイミングによる)、株式は個人名義という形を考えています。

さらに、FPとして活動するつもりですので併せてこの法人でFPを運営していくことになります。

まあ、すべては帰国後なんですけどね。

AmazonPharmacyはGoodRxの脅威になるのか

某インフルエンサーのツイッターのリツイートから暴落してたGoodRxを買いました。ただ、ビジネスモデルとか詳しく調べる前に買ったので、改めて調べてみました。特に、Amazon Pharmacyの影響に絞って。

長期で持つにはやはりビジネスモデルの理解は欠かせず、最終的に成長するだろうという見込みがあるから持ち続けられます。そういう意味で、長期で持つか多少上がったら売るかを決める上でこの分析は重要だと思っています。

Amazon PharmacyとGoodRxのビジネスモデル

・GoodRx

大手のPBM(Pharmacy Benefit Managers/薬の卸みたいなもの?)と組んで、自前のアプリで複数のドラッグストアに置ける薬のディスカウント価格を表示させる。その上で、ディスカウント価格で購入するためのクーポンを自前アプリからダウンロードして使ってもらうことで、PBMから手数料を得るというもの。

このPBMは、大手3社を使っているそうで、その一つがExpress Scripts。全体の44%がExpress Scriptsからの売り上げとのこと。

・Amazon Pharmacy

自前のPharmacyサービスを持っており、Amazon上で薬を販売する。これは、2年前に753Mで買収したPillPackという会社が元になっている。Prime memberであれば、Amazonで薬を購入するときに保険適用価格と保険を適用せずにPrime memberとしてのディスカウントを適用した価格が表示される。保険を適用した上でディスカウントを適用することはできない。

このディスカウントのサービスはInside Rx, LLCという会社によって運営されており、Inside Rx, LLCはExpress Scriptsの子会社。

このほかに、Inside Rxのサービスであるdigital Rx saving cardを外部のPharmacyで提示することで、ディスカウントを受けれる。

なにが同じで何が違うのか

・ビジネスモデルの共通点

最大の共通点が、同じPBMであるExpress Scriptsを使っていること。

そしてこの点が、GoodRxにとっての最大の懸念点なのでしょう。結局ディスカウントレートはExpress Scriptsとの契約に左右されます。そのため、Buying powerがより強そうなAmazonの方が有利なレートを引き出せるし、たとえレートが一緒だとしても、自分のMarginを削ることでGoodRxより有利なディスカウントを設定するのではないかというもの。

・ビジネスモデルの相違点

Amazonは自前で薬も売ります。一方でGoodRxは自前では薬は売りません。つまりAmazonのビジネスモデルは、Prime memberだけが使えるAmazon薬局があって、さらにその会員カードを見せると他の薬局でもディスカウントを受けることができると。

ただし、ここが大きな違いですが、他の薬局との比較ができません。Amazon薬局で会計時に比較ができるのはあくまで、保険を適用した場合とAmazon薬局のディスカウントの比較です。

他の薬局でのディスカウントはその薬局に行って会員カードを見せて尋ねるまでわかりません。

GoodRxのすごいところは、他の薬局も含めたディスカウント価格の比較が自前アプリ上でできてしまうことです。

なお、Amazon Pharmacyの運営元であるInside RxのHPに行けば、Inside Rxが発行している会員カードが入手でき提携薬局でディスカウントが受けられます。Amazon Pharmacyとレートが一緒かはわかりませんが。

GoodRxのValu Proposition

ということで、GoodRxの優位性はディスカウントそのものではなく、様々な薬局を自前アプリ上で比較ができることです。Amazonの戦略というのは一貫していてそのサービス単体が赤字であってもAmazon上で買えるものを増やしてPrimeユーザーを増やすことです。そのため、Amazonの目的はあくまでAmazon Pharmacyで薬を買ってもらうことであり、さらに言うとそれをエサにPrimeユーザーを増やすことです。

そう考えると他の薬局でのディスカウントというのはおまけみたいなものということがわかります。実際、オンラインで事前に比較ができず店舗に行かないとディスカウント額がわからないのであれば、このサービスを使うメリットは薄いです。

せいぜい、GoodRxで調べて一番安い薬局に行き、そこで購入時にAmazon Pharmacyによるディスカウントとどちらが安いか再度比較するという感じでしょうか。ただ、そんなめんどくさいことするかなというのが感想です。

GoodRxにとっての脅威

ディスカウントにそこまで大きな違いが生まれるとは思えないので、Amazon Pharmacyを目当てにAmazon Primeに加入するとは考えにくいです。そのため、GoodRxが奪われる可能性があるユーザーはAmazon Primeに入っているユーザーとなります。ただし、ここで話になっているのは処方薬です。普通は病院で処方箋をもらったらその帰りに薬局に寄り薬を買うでしょう。その場合は、GoodRxで調べて、近場の一番安い薬局に行くというのが想定される行動です。

そう考えると、Amazon Pharmacyを使う人というのは以下のパターンに限定される気がします。

・オンラインで処方箋をもらい、かつ急ぎで薬を飲む必要がない人。

Amazonがオンライン診療も始めて処方箋もAmazonで受領できたら便利な気がしますが、今のところは他のオンライン診療を使う必要があります。

オンライン診療へのGoodRxのアプローチ

GoodRxは、2019年にHayDoctor(2017年創業)という会社を買収しています。このオンライン診療業界は百花繚乱という感じで様々な会社が乱立しています。一番大きいのは上場もしているTeladocですが、サービスに差をつけるのが難しい以上、勝者総取りのマーケットで知名度が最も重要であると思います。

それであれば、GoodRxとオンライン診療の相性は良さそうだと言えます。

Amazonもこのオンライン診療分野には興味を示しておりAmazon Careというサービスを従業員向けに試験的に始めているようです。従業員向けに試験的に始めるというのはAmazon goでもそうでしたので、いずれこのサービスも一般向けになるでしょう。知名度が顧客獲得に重要な要素である以上、オンライン診療分野ではAmazon Careに優位性がある気がします。

GoodRxのS-1ではあくまでHayDoctorを使った人が、薬を買う時にGoodRxを使うことにフォーカスしています。さらに、Third partyと組んでmail-orderサービスを立ち上げ、HayDoctorでオンライン診療を受けて処方箋をもらったら、そのまま薬の購入をオンラインで行い発送されるというフルサービスを提供するつもりのようです。おそらくAmazonもAmazon CareからAmazon Pharmacyというフルサービスは提供すると思われるので、GoodRxが薬の購入にフォーカスしてたとしても、オンライン診療を利用する人がAmazon Careに取られる懸念がある以上この点は競合する気がします。

ただ、GoodRxはもう一つ GoodRx Telehealth Marketplaceという面白いサービスを始めています。先ほどオンライン診療サービスは百花繚乱と書きましたが、そのたくさんあるオンライン診療サービスを比較検索ができるサービスです。食べログとかのオンライン診療サービス版でしょうか。サイトを見てみると、29のオンライン診療サービスが参加しており、症状や受けたい診療科ごとに横断的に、薬の購入方法(郵送か薬局か)、保険適用、場所などで検索ができ、概算の診療代も表示されます。

さらに、GoodRxのクーポンが適用できるサービスとそうでないサービスが分かれていますが、ここら辺はよくわかりません。HPを読む限り、処方箋はオンライン診療サービスから直接薬局に送られるらしいので、クーポンが使えるサービスでないと薬局でディスカウントが受けられないのでしょうか。

結論

結局、競合するのはオンライン診療→郵送で薬を買う人なわけです。病院に行った上で郵送で薬を買うという行動は、やはり想定しにくいです。そして薬局で薬を買うのであれば、比較が容易にできるGoodRxを使うことが想定されます。

そして、オンライン診療に期待するのは世代別に、ミレニアム世代ではメンタルヘルスの問題、中年世代では緊急や急性期の健康問題、高齢者世代では慢性疾患の管理や普段飲んでいる薬の処方箋更新とのことです。

であれば、薬の処方という意味では高齢者世代がメインターゲットとなりますが、相対的に高齢者世代でオンラインに適応できるのは少数でしょう。

こう考えると、現時点ではGoodRxの優位性は脅かされていないのではないかと思います。

たが、GoodRxがオンライン診療の分野でどれくらい成長できるのかは不透明だと思います。特にAmazonが乗り出してきたら完全に競合するでしょう。GoodRx Telehealth Marketが育って、ここ経由でオンライン診療サービスを利用したら、それがどこであってもGoodRxのクーポンを利用して薬を購入するということになれば、面白いとは思います。

最後に、Petの薬ですがAmazon Pharmacyは完全適用外ですが、GoodRxのクーポンは対応しているようです。Petの薬にどれくらいマーケットがあるのかわかりませんが、ここら辺も差別化要因になり得ると思います。

個人事業開業の目標について

先のアーリーリタイア後のキャッシュフローでも触れましたが、少なくとも子供が小さい間は無職という肩書きを回避するためにFPで開業しようと思っています。その昔、AFPを取ろうとして通信講座も受講したことがあるのですが、10年以上前のことで忘れてしまったのでもう一度調べてみました。

FP資格について

FPには、日本FP協会認定の「CFP®資格」と「AFP資格」、国家資格のFP技能検定3〜1級があります。

特にCFPは、以下の通りでありこれを目指すのがいい感じです。

北米、アジア、ヨーロッパ、オセアニアを中心に世界25カ国・地域(2020年8月現在)で認められた世界水準のファイナンシャル・プランニング・サービスを提供できる、プロフェッショナルであることを証明する資格です。AFP資格と同様に2年ごとの資格更新に所定の継続教育が義務付けられています。

国際CFP®組織FPSBとのライセンス契約の下に日本FP協会が認定しており、約2.2万人(2020年2月現在)が日本全国で活躍しています。

CFPへの道

さて、CFPを目指すといってもいきなりはなれません。下から順番に資格を取っていく必要があり、最短で以下のステップになります。

1. 3級FP技能検定合格

2. 2級FP技能検定合格

3. AFP認定研修(技能士課程)修了 → AFP認定

4. CFP資格審査試験6課目に合格する

金融資産運用設計

不動産運用設計

ライフプランニング・リタイアメントプランニング

リスクと保険

タックスプランニング相続・事業承継設計

5. CFPエントリー研修の受講・修了

6. 通算で3年以上の実務経験(みなし実務研修でもOK)がある → CFP認定

まず、1と2の3級・2級FP技能検定試験は、年3回(5月、9月、1月)開催しています。5月の試験に3級で合格して、9月の2級を受験することが可能なスケジュールなので、まずはこれを目指すことになります。

その次のAFP認定研修(技能士課程)は、最短で1ヶ月費用も1万円程度、通信での受講が可能と問題なく通過できそうです。これでAFPになることができます。ここまで、最短で1年ほどでしょうか。

次のCFP資格審査試験は、年2回(6月、11月)に2日間で開催されます。その後のCFPエントリー研修は問題ないとして、実務経験がない場合はみなし実務研修を受講する必要があり研修1時間につき1ヶ月とみなされます。3年以上ということは36時間以上の受講が必要ということになります。ちなみに、認定教育機関でコースが開催されており、3年分をまとめて取るには全6日間のコース(84,000円)となっています。

ということで、どんなに最短でいっても、5月に3級、9月に2級、翌年6月にCFPということで、1年以上かかることになります。

もちろん、CFPの資格審査試験に1発合格しなければいけません。

試験難易度

まず、試験形式ですが、3級も2級は、学科と実技にわかれます。3級は学科も実技も選択式ですが、2級は実技で多少の計算問題が出ます。合格率は3級が学科、実技とも80%前後、2級が学科が40%、実技が50%前後となります。

ここまでは、一発合格したいところです。

CFPはすべて4択式になります。この時点で、ハードルが一気に下がっている気がするのは私だけでしょうか。

6科目の一発合格は10%程度。合格ラインは各科目60%程度とのことです。各科目の合格率は30〜40%ということなので、そこまで難しい試験というわけでもありません。勉強時間の目安は、各科目平均80〜120時間で合計500〜600時間ということです。

ちなみに目安として、同じサイトでの他の資格の目安勉強時間は以下の通りです。

・宅建・・・100〜300時間

・税理士・・・2500〜3000時間

・不動産鑑定士・・・2000〜3000時間

目標は、帰国後1年でCFPまで取りきってしまうことでしょう。勉強時間の目安を見てもそこまで難しいとは思えません。というか、MBAで勉強した内容ともだいぶ重なるはずです。Finance主専攻としては、あまり手こずるのはどうなんだという気がします。

さらに、宅建を考えています。これは毎年10月が試験日ですので、CFP合格の年に受けるのが現実的でしょう。

もう一つ証券外務員2種をとって、金融商品仲介業も行うことを考えています。SBIは2名以上いれば法人契約が可能で、登録免許税や外務員登録費用以外にシステム利用料などの月額費用はかかりません。(ちなみに楽天は月額43,000円かかります。)

証券外務員2種は、7割以上の得点で合格、毎年の合格率は65%となっています。ちなみに1種も同じ合格ライン、合格率なので1種も狙ってもいいかもしれません。コンピューター試験でいつでも受けられるのもいいですね。

ということで理想形は、CFP、宅建、証券外務員1種を取って、不動産取引と金融商品仲介業ができるファイナンシャルプランナー事務所兼不動産屋兼金融商品仲介業者を開業することとなります。

アーリーリタイア後のキャッシュフロー

今までアーリーリタイアを検討してきましたが、前提は2028年までは働くというものでした。ですが、仕事の状況も好転しそうになく転職も考える中で、仮に3年半後の2024年7月に辞めるとした場合を検討してみることにしました。

米国MBAというキャリア上、超高待遇を求めない限り転職も現実的ですが、所詮組織に属することになり、根源的な不満である人に指図されたり人の都合で働きたくないという点は解消されません。

もう一つ、あと8年も働く前提にしていた理由は、子供が小さい間は働く姿を見せておいた方がいいのではという点と、子供の学校等に対する世間体の問題でした。ですが、そもそも今現在Work from homeが続いている状況では、辞めた後で家でゴロゴロしない限りは、会社のために仕事をするのも自分のために仕事をするのも、子供にとって大きな違いはありません。

世間体という点についても、少なくともFPと宅建の資格を取って個人で開業はするつもりなので、問題ないのではと思うようになりました。儲かっているかとかその事業で食えているかは見えませんから。

そして、辞めたら札幌に住むという点においても子供の教育の観点からも問題なさそうで、具体的なシュミレーションができる条件が整っています。

ということで、いままで作っていたキャッシュフローを更新して、細かい諸条件まで加味したシュミレーションをしてみました。退職時期は、2024年2月ごろに会社に通知、2024年5月初めから有休消化、2024年7月に退職ということで、2025年のキャッシュフローから掲載しています。

前提条件

収入

・配当収入は2021年の見込みをベースに、毎年の新規投資は配当利回り1%の銘柄に投資、保有銘柄は2026年までの5年間は毎年3%、その後は毎年1%の増配としています。

また、いわゆる成長が期待できない高配当株は一切保有予定としていません。理由は、高配当がいつまで続くかわからないからです。私の手法である割安な成長株のみとしています。そのため、平均配当利回りは1%台ととても低いですが、代わりに増配をかなりの確からしさで見込むことができますし、株価自体の値上がりも期待できます。

・トラリピ収入はトラリピの実績を公開している方のブログから取っていますが、2016年からの実績で年率12%のところ9%として見込んでいます。

・配当収入は配当控除を有効活用する前提で住民税の5%のみ支払い、トラリピは法人で行うことで無税としています。

・年金収入は、退職以降は法人の役員として最低ランクの厚生年金を支払い、妻は国民年金3号被保険者適用としています。

支出

・食費・日用品、通信費、光熱費、娯楽費の日常生活費用としては、年254万円となっています。本当は切りよく月20万円で年間240万円としたかったのですが、ここは積み上げの実際の額を利用しています。住居費、税金、教育費を除いて月21万円というのは、むしろ多すぎではないのかと思っています。

・住居は、退職前に3,000万円のマンションを住宅ローンで購入することとしています。相場は3,000万円くらいですが、念のため総額3,500万円(頭金350万円、ローン3,150万円)としています。

・教育費は、大学は二人とも東京の私学の理系という、私学理系+仕送りで最もお金がかかるパターンを採用しています。

また、奨学金や教育ローンなどの諸制度を有効活用することで、支払期間を引き延ばしています。総額3,000万円の支出に対して2,400万円を奨学金や教育ローンで借り入れ、子供の大学卒業後20年間にわたり返済していく計画です。こうすることで、毎年のキャッシュフローを平準化することができ、よりお金が必要な子供が未成年の時期の支払いを減らし、余裕ができる子供が成人後に支払いを移すことができます。

見込んでいないもの

・一応、FPで個人事業を行う予定ですが、個人事業からの収支は全く見込んでいません。

・成長株への投資である一方で、株の売買益は全く見込んでいません。過去の自分の実績からするとそれなりに稼げるはずですが、売買益を見込んだアーリーリタイアは怖くてできません。

ただ、年利10%で売買益を確保するだけで全く異なる状況になるので、騰落レシオや信用評価損益率、新安値銘柄数の3つが一定程度の水準以下になる、年に1回とかのチャンスを狙って売買も行いたいとは思っています。

・確定拠出年金の値上がりも見込んでいません。私は先進国株インデックス、妻はおおぶねなので、60歳の取り崩し時に全く増えていないということはあり得ませんが、計算上全く見込んでいません。仮に上がったとしても、引き出せるのは60歳からなので、増えたとしてもあまり意味がないということもあります。

2025年~2034年の10年間

2034年は丁度、長男が大学卒業、次男が高校入学となります。つまり、教育費でお金がかかる時期となります。それでも前述の奨学金と教育ローンをフル活用することで、毎年は黒字かトントンをキープしています。2030年の一時費用の増加は、教育ローンを一気に借りるためです。ここまで借りなくても問題ないのですが、低利で借りれるものは借りておこうという考えです。

配当収入は年3%の増配を見ているのですが、正直増配がなく2025年の水準が続いたとしてもあまり問題はありません。

2035年~2044年の10年間

この期間は、次男の大学がありお金のかかる時期がある一方で、2043年に60歳となってまずは確定拠出年金を受領し始めます。見ての通り、教育費の支出はそれなりに平準化されて毎年続いています。

年金は全くあてにしていないキャッシュフローとしているので、60歳以降は黒字が増えます。しかも、家族4人での生活費を全く見直していないため、生活費にも大分余裕が出てくるはずです。

2045年~2055年の10年間

この期間になると、年金収入、住宅ローンを返し終わった不動産収入の増加があり、さらに余裕になります。住宅ローンは家賃の見込みを現在と同じ水準にしていますので、実際はもう少し下がるかもしれませんが、まあ大差はありません。

このような見込みであるため、低利で借り入れることができる場合はできるだけ利用し、支払を人生の後半に持ってきたいと思っています。

まとめ

結論は全く問題ないということになりますが、一番のポイントは毎年の黒字を確保しているため資産の取り崩しによる減少におびえなくていいということになります。また、仮に株式市場が下落相場になり毎月のように資産が減る期間になっても、企業業績自体が堅調であれば配当は維持されるはずで、マーケット要因による資産の減は無視することができます。

もちろん企業業績が要因による配当の減少については、そのような企業に投資をしないこと、業績に陰りが見えたら売却し違う銘柄に乗り換えることで防ぐことになります。この点は今もやっている私の投資手法そのものですし、ボケるまでは継続していけると考えています。

逆に、子供に残したい資産以外は使っていかないと減らないということでもあります。特に60歳以降は大幅な黒字が見込まれるため、できるだけ早い時期に借り入れを起こして、支払いが60歳以降にかかるようにファイナンスしていくのが賢いやり方だと思っています。

てか、正直言って、今すぐにでも辞めれると思います。。。金銭面的には。

ただ、アメリカにいることによる子供へのメリットは計り知れないので、全く楽しくない仕事ですが、アメリカにいる間は我慢して2024年には、アメリカにいたとしても辞める。3年以内に帰国となったら、そこから2023年末までは準備期間として資格の取得に励み、2024年に辞めるって感じですかね。

アメリカにいる状態で退職を告げる場合は、辞め方も重要になります。

理想なのは次の動き方でしょうか。

・2024年1月に、2024年7月での退職を告げる

・2024年3月までに家族は日本に帰国、札幌で居住開始。とりあえずは賃貸。

平行してマンションを探し始めて、先行帰国した家族で内覧等を行う。

・2024年4月に帰国。帰国後退職までに札幌でのマンション購入。

・2024年5月有休消化開始。

・2024年7月退職。

ただ、この場合はいいマンションがタイミングよく見つかるのかなど、問題点だらけなので、一番いいのは帰国している状態で退職を告げることになります。

最後に、おまけで資産の推移も。

Chase Freedom Unlimitedが承認された。

Chase Freedomが6月に承認されてから、3ヶ月待って本命であるChase Freedom Unlimitedを申請して無事承認されました。妻の分も申し込んだのですが、こちらはあっさりRejectされてしまっています。理由はクレジットカード保有歴が短いということで、半年くらいは様子を見る必要がありそうです。

さて、これで日常使いするカードは出揃ったわけですが、9月にChase Freedom Flexという新しいカードが発表されました。従来のChase Freedomに変わるカードのようです。それに伴い、Chase Freedom UnlimitedもBenefitの内容が変わったみたいですので、まとめてみたいと思います。

Chase Freedom FlexのBenefit

・カード作成後3ヶ月の利用額$500で$200のボーナスポイント

・最初の1年間は$12,000までのGrocery Storeでの買い物でポイント5%(New)

・四半期ごとに変わるカテゴリーでの買い物はポイント5%

・旅行関係の支払い5%、レストランの支払い3%、その他は1%(New)

上のBenefitは、Chase freedomには引き継がれませんが、Chase Freedom Unlimitedは同等のBenefitがつきます。

なので、私の保有カードで行くと以下のBenefitとなります。

Chase Freedom Unlimited

・旅行関係の支払い5%、レストランの支払い3%、ドラッグストア3%、Lyft5%、その他は1.5%

・最初の1年間は$12,000までのGrocery Storeでの買い物でポイント5%

Chase Freedom

・四半期ごとに変わるカテゴリーでの買い物はポイント5%

保有カードの向こう1年の使用戦略

・ANAUSAカードで10月末まで$5,000までの買い物全てに2%のポイントとなります。ANAマイルが1ドル2マイルとなり、ANAコインに変えることで1ドル3.2ANAコインとなり3.2%の還元率となるため、これが優先となります。

・その後は、Freedom UnlimitedのInital Spendを満たすために$500ドル優先的に使います。

・次からは、通常運行で、四半期カテゴリーに当てはまる場合はChase Freedom(10-12月はWalmart、5%)、GroceryはChase Freedom Unlimited(5%)、AmazonはGift Card(四半期カテゴリー時に購入済)、その他+CostcoはChase Freedom Unlimited(1.5%)となります。

次の狙いは

・まずはUnited Exploreの更新から1ヶ月以内に解約します。年会費がチャージされても1ヶ月以内なら返金されるということなので、年会費チャージ後に引き落としがされるまでに速やかに退会処理します。

・Chase pointを貯めることになりますが、旅行に使うための一番お得な方法はChase Travelで航空券やホテルを購入することになります。Chase Travel使用時にポイントを1.25倍にするために、Chase sphhireに申し込みをしたいと思っています。

気になる5/24ルールですが、私はこの2年間ではChase Freedom、United Explore、Chase Freedom Unlimitedを申し込んだだけなのでこれも問題ないはずです。

コロナで当分旅行はなさそうなので、来年あたりに申し込みたいと思っています。

アーリーリタイア計画 2020年10月

9月に引き続き連続でのアーリーリタイア関係です。前の記事でも書きましたが、会社が嫌になるかアーリーリタイアで新しいアイデアが出てきたら更新したくなる記事です。

前回の記事

前回の記事で肝心のアーリーリタイア後の支出の見込みは見通せたと思っています。子供が二人しかも片方は未だ小学生でアーリーリタイアをしようとしているので、これを削るのは厳しいというのが感想です。子供が公立校に行ってくれたら違いますが。

ということで曖昧だったのは住むところでした。結論は次男の中学受験次第ということを書きました。

ですが、その後アーリーリタイア後に住みたいと思っている札幌の高校受験事情を調べたところ、そこまで心配しなくていいということがよくわかりました。

むしろ調べた後では、次男の帰国時期がいつであろうと札幌の公立中学に行って公立高校を受験すればいいという考えに変わりました。

札幌の高校受験事情

札幌の高校受験を調べると一番のネックは内申点でした。Top4である、東西南北の高校はオール5が必要で、その下クラスでもオール4では足りないという内申の高さです。

ですが、よく調べてみると札幌の公立中学は内申点が絶対評価でつくため、ちゃんと頑張っていれば高い内申点も普通見たいです。私が中学の頃は相対評価で5は何%とかありましたので、オール5なんて何て無理ゲーだと思ったわけです。

で、札幌の公立高校の大学進学事情を見てみるとTop4は全く問題ありませんが、その一つ下のクラスでも北大などの国立大学への進学実績が十分にあります。というよりも北海道という土地柄か、本土に進学する割合は少なく北海道内が第一候補になるみたいです。そうすると自然と国公立大学が候補に挙がってくるということで、大半が国公立狙いになるようです。これは親の懐的にもうれしい環境です。

東京生まれの東京育ちとしては、地方にふるさとがあるということに憧れもあり、次男は札幌育ちでいいのではないかと思っています。

長男はこのままいけば英語を大きなアドバンテージとして今後の人生を歩むことができます。日本社会は異常なくらい英語ができることに対するアドバンテージが高い国なので、長男の今後の進路はまあ問題ないのかなと思っています。

そういう意味で次男は英語を取得する前に帰国しそうなので、北海道をふるさとに何かあったらふるさとに帰ればいいやって感じで人生歩んでいけばいいのかなと。

札幌への移住タイミング

日本への帰国時期がいつであろうとも、会社を辞めるのは2028年5月以降だと考えており、その時点で長男は高2、小4になります。その時点で住んでいる地域から札幌に移住するのは、タイミングよく次男が中1になる時というのも変わりはありません。長男は大学2年で一人暮らしをすればいいので、考慮に入れていません。

一方で、引っ越しの手間などを考えると理想は、次男が小学校卒業後、中学校入学前の3月に引っ越すことです。

そのため、2028年5月以降から次男の小学校卒業までの2年半で札幌で引っ越し先のマンションを探し、いい物件が見つかり次第購入。この時点では会社を辞めていないため住宅ローンが組めるはず。札幌での物件購入後、次男の小学校卒業までの間で会社を退職。札幌に引っ越しという流れが現実的だと考えています。

札幌でのマンション購入エリア

札幌の公立中学校の評判を見てみると向陵、伏見、啓明の3校になります。そして、この3校は学区が隣り合っており、このエリアが教育環境では一番いいということになります。ある意味取ってもわかりやすいエリアです。

さらに冬の雪のことを考え地下鉄沿線、スーパーも近くに欲しいとか考えていくと自然と候補も絞られてきます。

今からはかなり気が早いですが、早速Suumoで該当エリアの中古マンションの新着情報を受信するようにしました。少なくとも相場観を養って、8年後にいい物件が出てきたら即決できるくらいになっていたいと思います。

私たち夫婦は結婚してからほぼ2年か3年おきに、海外も含めて引っ越しを繰り返しており、一つの都市に長く住んだことがありません。札幌は長く住むことになると思うので、中古マンションを買ってスケルトンリフォームで夫婦で納得のいく家にしたいと思っています。そのため、結構な金額を予算として見込んでいます。住宅ローンさえ通れば、支払は平準化されそのコストはすでに吸収できる収入の見込みもたっています。

お金は使うために貯めるということで、Quality of Life向上のために使いどころかなと思っています。

札幌移住後の生業

最初はアーリーリタイア後は無職でいいじゃんと思っていました。ただ、次男のふるさとを札幌にしてあげたいので、世捨て人みたいな生活は送れません。ある程度人付き合いを考慮する必要があります。そのため、資格を取ってその資格で独立しているという態にしようと思っています。実際は儲からなくても問題なくコストさえ出ていかなければいいわけです。

今考えているのは、資格を取るのに猛勉強は必要なく、さらに米国MBAというキャリアも箔付けはなるというものです。ここら辺の資格取得の勉強は日本帰国後に、本気になって取り組まなければなりません。まあ、最後の勉強だと思って頑張ります。

アーリーリタイア計画 2020年9月

前回のアーリーリタイアの記事は、2020年5月でした。2018年5月から8年後、もしくは10年後を目標としているので毎年5月は節目になるのです。それとは別に会社を辞めたくなると、このテーマで書きたくなります。ということで、今回は会社を辞めたくなったので、前回と同様に収入の見込み・支出見込み・住むところをネタにストレス発散につらつらと書いてみます。

収入の見込み

収入面は順調に資産が積みあがっています。もともと資産の値動きは関係なく、今の配当金規模とアーリーリタイアまでの貯蓄の投資から来る配当金で十分に賄える予定です。リスクは、減配と思うように貯蓄ができないことですが、これも問題ありません。一部の銘柄でコロナによる業績悪化で減配となりましたが、資産のほとんどを振り分けている成長株は配当金は悪くて据え置き、増配している銘柄も多くあります。

減配リスクという意味でも成長が止まった高配当銘柄よりも、今は配当利回りが低くても成長を続けて継続した増配が期待できる銘柄の方が配当の安定性も優れています。

もちろん利回りが低いのでそれなりの資産規模がないと、絶対額として必要な配当総額に届きませんが、必要な資産規模があるのであれば高配当株よりも安全で安定していると感じています。

また、資産総額は気にしなくても大丈夫ですが、こちらも年初来高値を更新中で年初来30%を超えています。

支出の見込み

支出も予算通りの支出となっており順調です。ただ、そもそもの支出の前提について考えてみたいと思います。

前回の記事では、住居費と教育費を除いて年300万円と書きました。内訳は、税金・保険・光熱費等の固定費で年100万円、食費・日用品費で年120万円、その他娯楽費で年80万円となります。

さらに住居費は年200万円としています。3,500万円のマンションを金利1.57%で借り入れて月11万円の返済。さらに、住宅維持費として維持管理費に月4万円、税金保険で年14万円です。

これとは別に子供二人分で合計3,200万円の教育費をみています。我が家は子供の年齢の関係で15年間にわたり支出していくので、平均すると月213万円となります。

この二人で合計3200万円という金額は、中学から私立で大学は私立理系の前提ですので、海外の大学とでも言いださない限りこれ以上は大丈夫でしょう。実際、各種サイトでも私立中学、私立高校、私立理系だと全部で一人1,500万円なので、問題ないでしょう。

また、キャッシュフローについても奨学金と国の教育ローンを利用することで平準化が可能です。高校は各都道府県の貸付型奨学金が月3万円、大学は日本学生支援機構の貸与型利子付が月12万円となります。その他に日本政策金融公庫の教育ローンが子供一人350万円(金利年1.7%)まで借入できます。

これらを全部利用すると高校の奨学金216万円、大学の奨学金1,152万円、教育ローン700万円で合計2,068万円となります。

これで支出を平準化することにより、教育費の支出期間が32年となりますが、二人で年100万円程度に抑えることができます。

これらの合計で年600万円というのが支出の想定でした。

今回気になったのがこの支出想定額は世間的に見て多いのか少ないのか。一応、今の生活水準をベースにしていましてそこまで贅沢もしていないのでこれ以上は削れないとは思っています。

他の既にアーリーリタイアをして子供もいらっしゃる方のブログを探してみると、生活費を公開しているブログを二つ見つけることができました。

一つ目は、子供が一人で持ち家ありローン無しという方です。この方の場合、住居費を除く生活費は300万円~500万円、子供一人増えると22歳までの生活費+教育費で3,000万円の増、住居費が必要であれば更に年間150万円~200万円だそうです。

我が家は、家族4人の生活費で年300万円、それとは別に教育費一人1500万円、住居費年200万円なので、大体この方と同じくらいだと思います。生活費の想定が我が家の方が安いですね。

二つ目は、子供なしで持ち家ありローン無しという方。この方は住居費を除く生活費を月20万円としています。これだと年240万円ですね。

この二つを見ると、家族4人の生活費年300万円、住居費年200万円、教育費子供一人1500万円は妥当な線だと思います。むしろ生活費は頑張っている方ではないでしょうか。こう考えると年600万円は最低ラインで必要で、配当金では750万円が必要です。

750万円を全額配当金とすると、配当利回り1.5%で5億円が必要となります。実際は、配当控除の利用で750万円も必要ないかもしれませんが、それにしてもハードルは高いですね。成長株投資の配当金だけではなく、トラリピや優待クロスなども併用していくのが現実的でしょう。

住むところ

経済的合理性からみると、住居としては郊外中古一戸建てのリフォームでしょう。建物価格1,000万円、リフォーム500万円とすると住宅ローンが4.6万円となりマンションと同等の月4万円の維持管理費を見込んだとしても、税金合わせて年間120万円程度となります。

サラリーマンの時は会社の家賃補助も手厚く通勤に便利なところに住みたいため賃貸を考えています。アーリーリタイア後は、退職前にサラリーマンの信用で住宅ローンを借り持ち家としたいと思っています。

この時にどこを終の棲家とするのかが問題です。アーリーリタイア目標の2028年には長男は高校2年、次男は小4となります。我が家は長男は東京の郊外の私立中学に通わせたいと思っているので、賃貸はそこ周辺となります。その地域を終の棲家とするのであれば、話は簡単で退職前に郊外の中古一戸建てを購入すればいいわけです。

長男も次男の学校問題を考える必要なく賃貸から持ち家に移ることができます。

ただ、私の個人的な希望として、退職後は札幌に住みたいと思っています。札幌に引っ越すにあたり二つ問題があります。子供の学校と住宅コストです。

子供の学校については、最低でも次男が中学に上がるまでの2年間は引き続き同じ場所で賃貸を借りることになるでしょう。次男が中学になる時は長男は大学2年生なので一人暮らしでもすればいいわけです。

次男の中学も少し問題があり、内申点を気にする必要のない中高一貫校にいかせたいと思っているのですが、当然ですが東京の方が選択肢がたくさんあります。

さらに、金銭面的にも札幌に住むのであれば雪かき等の問題から中古戸建ではなく地下鉄駅に近いマンションとなります。現在の市況では3,500万円程度が相場となり、年間200万円が住宅コストになります。

ということで、子供の教育としても金銭面的にも東京の郊外の方がいいのですが、札幌に住んでみたいんですよね。

次男が高校を卒業するまでは東京の郊外という案もありますが、今考えている地域は駅近でなくても戸建て賃貸で探すと家賃7万円くらいでぼろい家しか見つかりません。一方で買おうとすると1,000万円程度で購入できます。これなら購入リフォームと変わりません。とはいっても、6年間のためだけに買ったとして、その後どうするのか継続的に賃貸に出せるのかという問題があります。さらに、札幌に引っ越すためにマンションを買うときに退職していますので住宅ローンが使えず現金一括で購入する必要が出てきます。

メリットデメリットをまとめるとこんな感じになります。

退職後、長男が大学進学時に札幌に移住

メリット

・退職を1年後ろにずらすことで札幌マンション購入時に住宅ローンが使える。

・早くから札幌での暮らしを始められる。

・東京の郊外で余計な住宅コストを払わなくていい。

デメリット

・次男の学校選択の幅が狭まる。(内申点を気にしなきゃいけない公立中学にいかせたくない。)

・札幌のマンションを早く買うことになる。

次男が大学進学時に札幌に移住

メリット

・次男の私立中学選択の幅が広がる。

・札幌のマンションを遅く買うことができる。また、子供の通学を気にしなくていいので購入地域などが自由になる。

デメリット

・札幌のマンションを現金一括で買う必要がある。

・退職後の東京郊外での住居の手当てが必要。中古戸建を購入する場合は、札幌移住時に売るのか貸すのか。貸せるのか。賃貸であれば適当な物件があるのか。退職後に借りれるのか。

金銭面の比較については、札幌での住居コストは年間200万円となるため、東京郊外での住居コストが年200万円以上にならなければ問題ない気がします。また、賃貸需要があるのであれば中古戸建購入リフォームして、札幌移住後は賃貸に出せると金銭面的なデメリットはなくなります。ただ、賃貸需要がなく購入ができないとすると、6年間家賃を払ったうえで札幌マンションは現金で購入とデメリットが多いですね。

もう一つの要素は、退職後6年間も札幌での暮らしが遅れてしまうことです。ただ、これは購入地域が自由になるなどのメリットもありますので、相殺でしょうか。

こうなるとやはり、住むことを考えている東京郊外に戸建て賃貸の需要があるかという点になりますね。

とりあえずの結論

住むところのとりあえずの結論は、次男がいつアメリカから日本に戻るかということになりそうです。

私立中学受験といっても4教科必要な一般枠での受験は無理だと考えています。というよりも、私立中学受験をするのであれば上位校でないと意味がないと思っていて、中堅校であれば公立校から高校受験するほうがいいと思っています。というのも私立中高一貫校は、入った瞬間にその高校の進学実績に引きずられると思っています。朱に交われば赤くなるので。

それであれば、高校受験でやり直しをしたほうがいいと思っているわけです。

一方で長男がやろうとしている帰国子女枠での中学受験は本当に楽です。英国数でよくて英語はアメリカの現地校に通っていれば勉強の必要はありません。

ということで、次男が日本に帰国時に帰国生枠での受験資格を持っているか否かで、東京に残るのか札幌に引っ越すのかを決めようと思います。学校によっては海外での就学が2年以上あれば帰国子女枠での受験を認めるところもあり、そうするとあと丸7年となります。

そんなに駐在期間が長引くことはないと思うのですが、もしそうなった場合は、札幌暮らしは次男の高校卒業後まで後回しになりそうです。

家計の格付けチェック

他の方のブログで家計の格付けチェックという日経の記事が紹介されていました。私は普通に読めるのですが、日経の有料会員だからでしょうか。今は無料会員だと、中身は見れないそうです。

コンセプトはS&PとかMoodysのように家計を格付けで評価してみましょうというもの。全国の大手企業労働組合員(585名)の平均はBaa2だということです。

1.今月の収入(賞与、税金・社保を差し引く)

2.今月の支出(住宅ローンは入れる。税金・社保は除く)

3.資産残高(自宅は除く)

4.ローン残高

5.世帯人数

を基本情報として、

A.資産残高とローン残高の割合

B.月間収入と月間貯蓄の割合

C.家族一人当たりの資産

を算出した上でそれぞれの項目を0点から20点で評価し、その合計点で判断します。

日々詳細な家計をつけているので早速やってみました。

我が家の診断は、86点のAa3でした。

ざっくり面白い評価だし、なにより全国大手企業組合員600人のデータは比較としては有効です。組合員ということは、20代から30代後半となり同年代も含まれます。

ですが、評価項目の一つである支出の評価方法が疑問です。なぜか支出額の絶対額がそのままポイントに換算される方式で満点の20点は月6万円以下、半分の10点でも月22万以下となります。

これでは家族構成による違いが反映できません。4人家族で住宅費も入れて月6万円以下って非現実的です。

ということで改善の余地もあるのではと思いますが、手軽に算出出来てかつ、それなりの信頼できる母集団と比較ができるということで面白かったです。

はじめて優待クロスをやってみた

両親の優待クロスをサポートし始めて2ヶ月弱。やっと、優待クロスを実際にやってみることができました。証券会社に口座を作るのに1ヶ月かかり、7月は好みの優待がなかったため見送り、8月末の優待からスタートです。

とりあえず、進和(お米券)、明光ネットワーク(クオカード)、カーブス(クオカード)を取得してみました。実際に取得をするといろいろわかってきたこともあり、証券会社別に備忘録的にまとめておきたいと思います。

SMBC日興証券

・信用取引手数料無料のため、実質信用売りの金利のみがコスト。

・一般信用売りは、他の証券会社みたいに短期などに分かれていないため、在庫さえあればいつからでも優待クロスができる。いつクロスを始めるかは、在庫残と金利コストを考えて。

・買いは制度信用(2.5%)で同日に現引、売りは一般信用(1.4%)を使うのがもっとも経済的。

GMOクリック証券

・1日定額プランは10万円までは信用取引の手数料が無料。手数料プランは、15時までに変更することで、翌営業日から反映。

・一般信用売りは、短期となり年利3.85%。

・そのため、権利日直前に在庫が残っていたら優待クロスを実施

SBI証券

・アクティブプランで、1日50万円まで手数料無料。国内株式現物取引」、「国内株式制度信用取引」、「国内株式一般信用取引」の「約定代金合計額」・「手数料」は各々別口として計算されるため、買いは現物、売りは一般信用とすれば、50万円まで無料で優待クロス可能。営業日の23:59までに変更することで、翌日の0:00の注文から変更後の手数料プランとなる。

・一般信用売りは、短期となり年利3.90%。

・そのため、権利日直前に在庫が残っていたら優待クロスを実施

楽天証券

・いちにち定額コースで、1日50万円まで手数料無料。いちにち信用の金額はカウントされないので、買いはいちにち信用を使えば無料なので、50万円まで発注可能。

・一般信用売りは、短期となり年利3.90%。

・そのため、権利日直前に在庫が残っていたら優待クロスを実施

まとめ

ということで、短期信用解禁日の優待クロス争奪戦に加わらない場合は、単元単価が安く金利負担が安いものはSMBC日興証券で早めの優待クロス。

単元単価が高くSMBC日興証券でもコストが気になるものは、権利日直前に在庫が残っていたらSMBC日興証券のほか、一定額は取引手数料が無料となるSBI、GMO、楽天のどれかで優待クロスを実施。

この2パターンでしばらくは運用していきたいと思います。

8月の優待クロス実施状況(8/24追記)

・7607進和(お米券2kg)、コスト169円、SMBC日興

・4668明光ネットワーク(クオカード500円)、コスト61円、SMBC日興

・7085カーブス(クオカード500円)、コスト48円、SMBC日興

・6196ストライク(クオカード1,000円)、コスト172円、SMBC日興

・2379ディップ(クオカード500円)、コスト75円、SMBC日興

8月の優待クロス候補

・9740セントラル警備保障(3,425円)、クオカード500円

・3168黒谷(515円)、クオカード500円

・2186ソーバル(959円)、クオカード500円

高配当株投資を諦める

去年の4月頃にチャールズシュワブ証券で証券口座を開きました。米国に来て3年が経っているので、日本で株をやっている身からしたら遅かったかもしれません。

その後、米国株の投資スタイルとして取り入れたのは巷で流行っていた高配当株投資でした。タバコ銘柄とか石油銘柄とかですね。それに連続高配当なディフェンシブ銘柄を加える形です。

ですが、それもこのあいだのADPの売却でおしまいとなります。4月頃から段階的に売り始めて、完全にポートフォリオを入れ替えました。

米国株で高配当銘柄にした理由は、ひとえに米国では割安になっている成長株を探すのが難しいという理由がありました。再三書いているように、日本株では割安だと考える小型成長株に投資をしています。その観点からすると、今後業績が伸びる見込みのない会社に高配当を期待して買うというのは二重に耐えられない投資でした。

一つは、そもそも業績が伸びないのだから配当も伸びないということです。二つ目は、仮に配当が伸びたとしても配当性向の高まりとともに将来の配当の伸びの限界が見えてくることです。

まあ、それ以前に株価が下落した時に、今後会社が成長するに伴って必ず株価は戻るという期待が持てないのが大きな要因でした。高配当銘柄に投資をする方達は、株価は考えずにひたすら配当によるキャッシュフローをKPIとしています。その人たちにとっては極論すると資産の減少は関係なく、配当の水準が保たれていればいいということのようです。

ですが、私には含み損益も含めた資産時価総額が投資の結果であり、そこを無視するのは精神的にも許容できませんでした。

たしかに、私も数年後のFIREのためのKPIとして、その時点の年間配当金額を使っています。現在の投資資産からの配当金額と、今後の貯金からの投資で生まれる配当金の合計で目標額に達する見込みとしています。こうすることで、KPIと株価の値動きを切り離すことができます。

ですが、このKPIの設定と、そもそも資産時価総額が成長する期待値が低いこととは話が違います。企業の成長に伴い資産が増えることが株式投資の醍醐味であり、その過程の中で市場の要因による資産時価総額の増減とKPIを切り離したいというのが趣旨であり、投資企業の成長に伴う資産の成長を捨てることはできません。

正直に言って、FIRE後は安定的なキャッシュフローのために資産の一定割合での日本の高配当株への投資も検討していました。三菱商事の配当利回りが6%超とかお得に見えますよね。幸い今は日本株は動かせないので、三菱商事とかNTTが魅力的な配当利回りになっても資金を移すことはしませんでした。その代わりに米国株で高配当銘柄に投資をしたのですが。

その結果として、高配当株への投資は自分の投資スタイルではないということがわかったわけです。資産総額の小さい米国株のために年初から20万程度の実損(機会損失を考えるとそれ以上ですが)で済んだのは、むしろ僥倖でしょうか。

今後は投資銘柄はブレることがあっても、この大原則はブレることなく投資を続けていきたいと思います。